ANÁLISIS FINANCIERO

El análisis financiero es un proceso que comprende la interpretación, comparación y estudio de los estados financieros y datos operacionales de la empresa. Para lograr esto se deben realizar cálculos e interpretar porcentajes, indicadores y demás datos para evaluar el desempeño financiero y operacional del negocio.

En una definición mucho más precisa y práctica se puede decir que el análisis financiero permite conocer lo que ha pasado en el negocio en periodos anteriores, examinar el presente y planear lo que será del negocio desde lo financiero y económico.

El análisis financiero es el estudio completo de toda la organización, donde se reúnen elementos cuantitativos y cualitativos e información en cuanto a los factores internos y externos que puedan afectar la operación del negocio.

Sin embargo, el análisis financiero también se puede aplicar a una parte o sector de la empresa, como por ejemplo cuando se hace el estudio para determinar si una línea de producto, un proceso, un vendedor, un empaque, una planta o un departamento son rentables para el negocio. En éste caso se aplica el análisis financiero como sustento cuantitativo para tomar decisiones.

Objetivos del análisis financiero

- Permite a los administradores del negocio analizar la condición y el desempeño de la empresa en el presente.

- Verificar varios aspectos de la salud económica y financiera de la empresa en la actualidad.

- Conocer la capacidad de endeudamiento, rentabilidad y fortaleza o debilidad financiera del negocio.

- Analizar económica y financieramente una empresa para estimar su comportamiento actual y futuro.

- Ayuda a los administradores del negocio, inversionistas y acreedores a tomar sus respectivas decisiones de inversión.

Los tipos de análisis de la información financiera son diversos y no excluyentes entre sí, ninguno se puede considerar exhaustivo ni perfecto. Las diferentes modalidades dan al analista la información necesaria para hacerse una perspectiva dela situación financiera de la organización.

Para obtener una buena información de la situación financiera y del funcionamiento de un negocio, se requiere cuando menos disponer de un estado de situación financiera y de un estado de resultados. Es recomendable contar con estados financieros de años anteriores ya que podrán utilizarse un mayor número de tipos de análisis diferentes.

TIPOS DE ANÁLISIS

ANÁLISIS VERTICAL

Es un análisis estático, estudia la situación financiera en un momento determinado de la empresa y no tiene en cuenta los cambios ocurridos a lo largo del tiempo. Para realizar éste tipo de análisis se toma un sólo estado financiero y se relaciona con un total determinado.

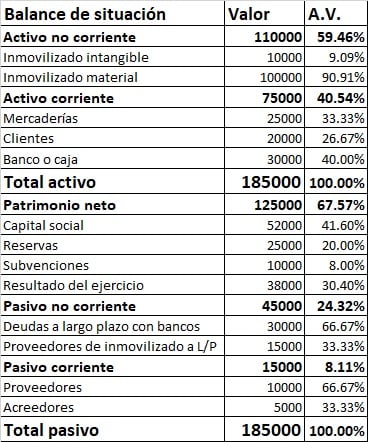

Por ejemplo, para determinar el análisis vertical de las cuentas del activo, se toma cómo base de comparación el total de los activos, equivalente al 100%, contra cada una de las cuentas que conforman el activo, teniendo en cuenta el siguiente procedimiento.

Supongamos, que la Empresa ABC, desea conocer que porcentaje representa el banco, en sus activos.

Información:

Total Activo: $185.000

Bancos: $ 30.000

| INGRESOS OPERACIONALES | $ 250.000 |

| menos COSTO DE VENTAS | $ 158.000 |

| igual UTILIDAD BRUTA EN VENTAS | $ 92.000 |

| menos GASTOS OPERACIONALES | $ 34.000 |

| igual UTILIDAD OPERACIONAL | $ 58.000 |

| más INGRESOS NO OPERACIONALES | $ 2.000 |

| menos GASTOS NO OPERACIONALES | $ 1.000 |

| igual UTILIDAD ANTES IMPUESTOS | $ 59.000 |

| menos IMP. RENTA Y COMPLEMENTARIOS | $ 19.470 |

| igual UTILIDAD LÍQUIDA | $ 39.530 |

| menos RESERVAS | $ 3.953 |

| igual UTILIDAD DEL EJERCICIO | $ 35.577 |